Specialiștii recomandă ca termenii fiscali să țină cont de profilul zăcămintelor și să reflecte dificultățile de explorare, dezvoltare, extracție și aducere în piață a resurselor. Exploatările offshore, de regulă mai dificile și mai riscante și care presupun investiții mai ridicate, necesită o sarcină fiscală efectivă mai mică decât în cazul producției onshore.

”Nu se pot impune termeni fiscali similari exploatărilor onshore cu cele de ape de mare adâncime, același lucru fiind valabil și pentru zăcămintele bogate, respectiv cele marginale. Se constată că la nivel global, în zonele cu risc total redus se practică un nivel mai ridicat de impozitare, pe când în zonele cu riscuri ridicate, așa cum sunt și zăcămintele offshore de mare adâncime, fiscalitatea este în general mai redusă.

Vasile Iuga

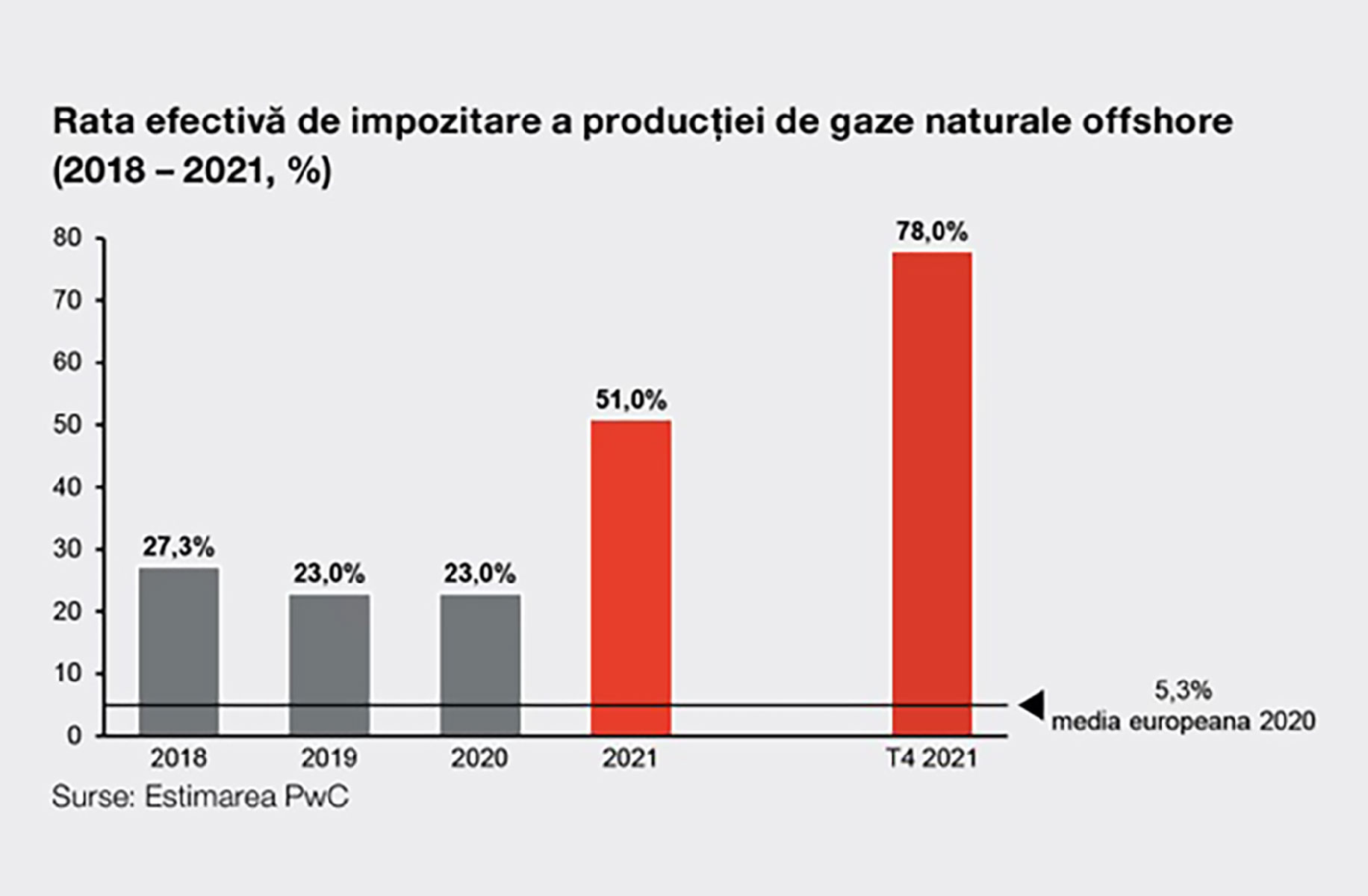

Situația s-a menținut și la nivelul anului 2021, a arătat un nou studiu realizat de PwC România pentru Federația Patronală Petrol și Gaze.

Datele studiului au relevat că:

- În contextul creșterii prețului gazelor naturale, rata efectivă de impozitare specifică a producției offshore din România a ajuns la 51% în anul 2021, mai mult decât dublu față de anul precedent (de 23%) și de 10 ori mai mult decât media europeană din anul 2020 (de 5,3%).

- Practic, în anul 2021 statul a colectat jumătate din veniturile realizate din producția de gaze naturale offshore, doar prin intermediul redevențelor și impozitului pe veniturile suplimentare offshore.

- Mai mult, în trimestrul 4 al anului 2021 acesta a impozitat cu aproape 100% veniturile considerate suplimentare pentru producția de gaze naturale offshore.

- Cota de impozitare efectivă pentru producția de gaze naturale onshore și offshore a fost de 44% din venituri, în anul 2021.

În luna mai 2020, plenul Camerei Deputaților a adoptat, cu o largă majoritate (248 de voturi „pentru” și 34 de voturi „împotrivă”), modificările și completările aduse la Legea privind operaţiunile petroliere offshore.

Prin această lege, s-au amendat mai multe prevederi introduse în 2018, considerate nefavorabile de către companiile interesate să investească în dezvoltarea zăcămintelor de gaze din Marea Neagră. Practic, cadrul legislativ neprielnic a contribuit la blocarea acestor proiecte majore de investiții.

Modificarea și completarea Legii Offshore are ca scop demararea „proiectelor strategice de dezvoltare și exploatare a gazelor naturale din Marea Neagră pentru creșterea securității energetice, reducerea dependenței de gaze naturale din import și asigurarea tranziției către surse de energie curate”, se arată în Expunerea de motive a actului normativ, publicat pe site-ul Camerei Deputaților.

„Zonele de producție onshore (pe uscat – n.r.) de gaze naturale ale României au fost intens exploatate în ultimul secol, producția fiind în prezent într-o continuă descreștere. Producția internă de gaze naturale în scădere a fost compensată prin importuri, ceea ce a dus la venituri mai mici la bugetul de stat, creșterea deficitului de cont curent, pierderi de locuri de muncă, precum și costuri mai mari pentru populație și industrie”, se mai arată în documentul menționat.

Potrivit inițiatorilor actului normativ,

„în ultimii 15 ani, operatorii din sector au investit peste 3,5 miliarde USD în proiecte de explorare, dezvoltare și producție de gaze naturale offshore. Aceste proiecte, orientate spre punerea în valoare a noi resurse, sunt inițiate de investitori cu experiență, care și-au asumat riscuri considerabile la momentul în care au luat decizia de a investi în proiectele de explorare de la Marea Neagră, pe baza menținerii unui climat legislativ stabil pentru toată durata prevăzută în acordurile petroliere”.

O prevedere importantă o reprezintă faptul că nivelul taxării pentru companii va rămâne neschimbat pe toată durata acordului de concesiune.

Pe lângă modificarea prevederilor fiscale, producătorii nu mai sunt obligați să vândă jumătate din gazul extras pe piața românească. Aceștia pot astfel decide, în funcție de evoluțiile din piață, unde își plasează producția. În schimb, statul a introdus în lege un drept de preempțiune, care îi permite ca, în anumite situații de criză, să aibă prioritate la achiziția gazelor.

Ca o concluzie, sectorul energetic este unul dintre cei mai mari contribuabili la bugetul de stat. Totuși, pentru maximizarea beneficiilor, este nevoie de un echilibru între interesele statului și cele ale investitorilor. Când acesta se rupe, se ajunge la blocarea sau anularea proiectelor.

Stabilitatea legislativă și fiscală, un principiu de bază pentru investiții

O afacere care implică investiții de miliarde de euro ce pot fi recuperate după 20 de ani se bazează pe un principiu simplu.

Se numește “stabilitate”, ceea ce înseamnă că investitorii vor să știe că regulile jocului nu vor fi schimbate pe perioada desfășurării acestuia. Adică, investitorii vor ca legile, reglementările și celelalte reguli specifice domeniului petrolului și gazelor naturale să nu fie schimbate pe perioada desfășurării activității de explorare și producție, pentru a-și putea face planurile cu o acuratețe cât mai mare.

Legislaţia specifică trebuie să asigure stabilitatea fiscală, termeni fiscali competitivi, comparabili cu ţări europene similare şi să asigure o piaţă liberă a gazelor naturale.

În România, instabilitatea a fost extrem de ridicată:

”Legislația cu impact asupra sectorului offshore de gaze naturale din România a fost modificată de peste 15 de ori în intervalul 2013 – 2020.

PwC România.